牵手阿斯利康,诺辉健康四季度逆势增长背后的逻辑

图片来源@视觉中国

文 | vb动脉网

2021年3月15日,看来是诺辉健康的良辰吉日。

在这一天下午,诺辉健康与阿斯利康签订了两份协议,一份常卫清®推广协议和一份战略合作备忘录。然后在当天晚上,诺辉健康又更新了自己的2020年业绩公告。这也是诺辉健康上市以来的第一份业绩公告,虽然距离他们上市才刚刚过去了不到一个月的时间。

如果一切都顺势而为,如我们此前撰文预料的那般平稳发展,我们也不必在此再次讨论诺辉健康实现的业绩和战略布局。但是这次业绩公告中的数据却是在“情理之中,意料之外”,而这一切,又与诺辉健康与阿斯利康之间的合作紧密相连。

噗噗管与被唤起的早筛意识

我们已经在诺辉健康上市时讨论过诺辉健康在2020年前三个季度的业绩表现。这次诺辉健康发布的业绩公告,相较聆讯后资料集,其实只更新了2020年4季度的数据。按照我们当时的保守估计,诺辉健康在疫情后,三季度营收快速回温,即使四季度在三季度的基础上,继续保持火热状态并进一步升温,也只能较2019年略微增长。

但是实际情况是,诺辉健康2020年的营收较2019年发生了大幅增长。

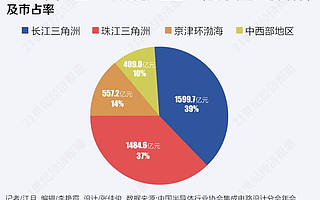

2020年全年,诺辉健康总计录得收入7056.7万元,较2019年的5827.5万元增长21.1%。而一直到2019年9月,诺辉健康的营收才刚到3530.9万元,甚至落后于2019前三季度的3544.0万元。也就是说,在2020年的四季度,诺辉健康录得收入3525.8万元,同比2019年的四季度增长50%以上,环比2020年三季度增长40%以上。

按照常理推测,我们会很自然想到四季度业绩的大幅度增长,和四季度获批上市的常卫清有关。然而实际情况不是这样。带动诺辉健康2020营收发生实质性增长的关键点,并不是刚刚获批上市的常卫清,而是一直姿态低调的噗噗管。

当我们把2019年各个时段的数据与2020年的摆在一起,实际的情况就一目了然了。

可以看到,在1-6月和1-9月两个时间段上,诺辉健康在2019年和2020年的营收结构基本一致,以常卫清为主,噗噗管为辅,其他产品营收较低。在这两个时段中诺辉健康的营收总额也基本一致。

但是当数据来到全年,常卫清实现的营收与2019年几乎持平,考虑到发货到收入确认之间的时间差,和上半年受疫情影响的常卫清发货量,从收入角度看常卫清2020年销售应当是平的;除常卫清和噗噗管以外的其他产品有较大下滑,但是因为销售额较低,对诺辉健康的总体收入影响不大;噗噗管的增长则非常明显,2020年销售额较2019年增长一倍有余,并且2020年噗噗管的销量中,四季度销量超过2000万元,约占全年销量的65%以上。

在过去的几个月中,大家对于诺辉健康的关注点都集中在拿证的常卫清上。在常卫清之外,第二关注点则是在刚刚提交注册申请的幽幽管。噗噗管作为一个已经获批二类器械注册证多年的产品,并没有吸引到太多的眼球。结果到2020年底,反而是最不起眼的产品成了“大boss”。

噗噗管的喧宾夺主有些“意料之外”,因此我们从常卫清获批上市开始,尝试用逻辑推导的方式,还原噗噗管销量暴增的四季度究竟发生了什么?

时间回到2020年11月。2020年11月9日,诺辉健康的结直肠癌早筛产品“常卫清”正式获得国家药品监督管理局颁发的创新三类医疗器械注册证,实现了癌症基因检测早筛领域的“第一证”。结合这一事件,诺辉健康举办了“中国癌症早筛第一证”新闻发布会,并相应的进行了大规模的宣传和推广。

密集的宣发让更多人认识了常卫清,同时意识到了肠癌早筛的重要性。但是,常卫清定价每盒1996元,即使在诺辉健康上市的特价促销中,单盒价格也达到了1333。虽然这个价格是很合适的市场定价,但是对于第一次接触早筛产品的用户来说,难免会略微有点打退堂鼓。

当用户的意识到肠癌早筛的重要性,但是又因为常卫清的价格而持续观望时,噗噗管就成了最佳选择。

噗噗管是什么?噗噗管是一种专有非侵入性粪便FIT结直肠癌筛查产品,用来测试与结直肠癌相关的血红蛋白生物标志物。我们说的简单一点,常卫清的检测方法是FIT-DNA,双重保险,互相印证;噗噗管只包括FIT(便隐血检测),检测深度虽然不如常卫清,但也有比较高的准确率,而且价格便宜,每个测试只要不到100元。

说的再直接一点,噗噗管可以看作是常卫清的下位替代。

建立在这样的逻辑基础上,我们重新梳理一下去年四季度发生的事情。

1.常卫清获批上市,大量伴随而来的宣传唤起市场的早筛意识;

2.用户有肠癌早筛需求,但是因为常卫清的价格而摇摆不定;

3.大量的用户选择了相对便宜的噗噗管作为自己在早筛领域的第一次尝试(虽然严格来说噗噗管并不算早筛产品)

所以,落回到问题的根源,噗噗管的销量猛增,背后反映的其实是早筛第一证获批之后,广泛用户群体中早筛意识的唤起。而这种早筛意识的唤起,尤其是肠癌早筛意识的唤起,将在未来进一步拉动诺辉健康两款头部产品的营收。

那么问题来了,如何让打消用户的顾虑,让用户群体在早筛领域的第一次意识唤起不仅仅停留在“噗噗管”,而是跟进一步走到“常卫清”?

这就是诺辉健康与阿斯利康之间合作的关键所在。

合作阿斯利康,药企卖上早筛产品

在诺辉健康发布自己业绩公告的同一天下午,诺辉健康与阿斯利康签订了战略合作备忘录和常卫清®推广协议,在中国大陆市场启动深度战略合作。

从传统意义上讲,药企与早筛企业之间是有一定互斥关系的。理论上如果早筛真的被全面普及,需要用药的患者就会减少,药企的收入也就相应的会随之下降。但是众所周知的,阿斯利康早已经不能再单纯的以“药企”来定义了。

关于合作的部分,我们在这里先引用一下官方内容。

关于常卫清®推广协议:双方将共同在中国大陆地区公立医院及药店和互联网医院推广常卫清®(KRAS基因突变及BMP3/NDRG4基因甲基化和便隐血联合检测试剂盒),在常卫清®市场覆盖和渠道拓展等方面深度整合双方优势资源,充分发挥阿斯利康强大的商业推广能力、全面的市场网络及专业团队和在消化领域的领先优势,加速推动常卫清®在中国大陆地区的市场覆盖,推广常卫清®在肠癌高风险人群中的应用与普及。普及结直肠癌的早诊早治,为消化道疾病高危人群提供从预防、诊断、治疗到康复的一体化解决方案。

此次常卫清®推广合作协议为期三年。期内,常卫清®将成为阿斯利康在中国大陆市场合作的唯一肠癌基因检测试剂。

关于战略合作备忘录:在癌症早期筛查领域,双方将在目前已有的商业化合作基础上,在中国及其他国际市场开展常卫清®的商业合作,共同提升肠癌的早期筛查率;在肿瘤领域,双方将探讨如何联合各自优势,整合研发平台,共同在早期筛查展开进一步的探索和研究,不断地探索新的合作模式;同时,诺辉健康将升级销售、市场和培训系统,阿斯利康将联合“阿斯利康大学”,助力诺辉健康持续提升运营效率,完善培训体系。

围绕着官方新闻中给出的信息,我们先提出两个最显而易见的关键点:

1.诺辉健康并不是出售了自己的产品权益,而是深度整合双方优势资源,共同销售。这点和此前君实生物和阿斯利康之间的合作有异曲同工之妙。

2.合作期长达三年,而且具有排他性。新闻中专门提到了一句“合作期内,常卫清®将成为阿斯利康在中国大陆市场合作的唯一肠癌分子检测试剂”。这是因为在2019年9月,阿斯利康曾与其他肠癌辅助诊断产品达成合作。本次与诺辉健康之间的协议落地,同时也代表着阿斯利康此前相关合作的停止。

那么这件事情对于双方来说有什么重要意义?我们先从表层上看看双方获得了什么。

对于阿斯利康来说,他们获得了常卫清在国内的代理权。毫无疑问,这代表着大量的利润,对于上市企业来说,营收是个至关重要的数字,阿斯利康需要,诺辉健康也需要。所以从最表面的产品销售上,这份协议就已经可以达成双赢。

而且这次合作对于阿斯利康来说还不仅仅是一次事关早筛的合作,而是事关阿斯利康在早筛领域的整体布局。

就在签约前两天,3月13日,在“健康中国2030”的指导下,由国家卫生健康委能力建设和继续教育中心主办,人民网人民健康、中国红十字基金会、中国初级卫生保健基金会、阿斯利康中国等多方支持的“早筛早诊一小步 健康中国一大步”313筛查周活动在全国百县同步启动。

“选在313这天,是因为谐音我们叫它筛一筛。我们在筛查车上,整合了55种慢性疾病,5种肿瘤的筛查它送到基层一线县乡村。如果有几十部的话,一年能够走个1000多个地方,让基层的老百姓得到最及时的筛查。所以在我们的生态圈中,特别需要诺辉这样有远见的公司能够跟阿斯利康形成战略联盟。不仅仅是商业的联盟,而且是研发的联盟,国际化的联盟,也是在早筛方面的公益联盟。”阿斯利康全球执行副总裁、国际业务及中国总裁王磊在采访中说。

阿斯利康要将早筛送到全国各地,车上怎么能没有拿下“早筛第一证”的产品。这一原因促使着阿斯利康最终与诺辉健康签下了这份为期三年的协议,甚至于王磊要亲自到现场签约。

对于诺辉健康来说,产品销量肯定是最显而易见的要素,也是“常卫清推广协议”为诺辉健康带来的主要获益。

诺辉健康CEO朱叶青一直有一个对用户的判断:“我认为大部分的用户在线上看到产品以后,他一定会去问他周围熟悉的医生,这个产品到底靠不靠谱。医生说这个产品是合规的,而且已经进了指南的,我有给患者开过的,消费者心里就会很踏实。”

所以与阿斯利康在常卫清销售上的合作,将帮助诺辉健康与广泛的消化科医生建立联系,让更多的一线医生能了解、认可常卫清的临床价值。如此一来,当诺辉健康未来在进行院外市场的开拓时,就能达到事办功倍的效果。

作为一家刚刚上市的初创企业,现阶段的诺辉健康还应当关注到企业自身能力的快速成长。因此另一份“不具有法律约束力”的战略合作备忘录,对于诺辉健康的意义更深。备忘录中的内容我们可以把它简要概括成四个字——“攘外安内”。

“攘外”,阿斯利康将与诺辉健康一同在其他国际市场开展常卫清®的商业合作,探索常卫清®的全球市场推广。在全球市场中有更丰富保险支撑体系成为常卫清的支付方。尤其考虑到此前已经有Cologuard在美国获得了巨大成功,如果在临床数据上比Cologuard表现更好的常卫清成功实现出海,或许能成为市场上的又一位宠儿。

在全球化的脚步上,王磊和诺辉健康CEO朱叶青透露,考虑到欧美市场Cologuard的广泛应用,出海的第一步可能会优先聚焦于发展中国家市场。虽然大多数发展中国家总体支付能力不强,但是在大人口基数下,有支付能力的高收入人群仍然非常可观。

“安内”,阿斯利康将与诺辉健康一同,在更多细分癌种中寻找早筛产品的应用场景,并针对有价值的靶点进行合作研发。阿斯利康大学将开放销售、市场和培训系统,支持诺辉健康培训体系的升级。目前的诺辉健康正处在市场推广的关键期,而且重点在于临床端。此时拜师阿斯利康,将为诺辉健康带来一支真正训练有素的顶尖推广团队,为常卫清及后续产品的市场推广做好铺垫。

君子当借力而行。诺辉健康此次借力阿斯利康,顺利的达成了双赢的局面,两家企业都拿到了自己现阶段最需要的东西。

让早筛意识从“唤起”到“唤醒”

说完了协议双方表面的获益,我们再往更深层次探究。如果只看上文的协议内容的话,把阿斯利康换做是任何一家药械企业巨头似乎都可以说得通。那么究竟是阿斯利康的哪种特质,让诺辉健康最终选择了他们作为推广的合作方?

我们先来看双方的合作机制。本次合作的相关新闻中谈及职责分工的部分比较模糊,但是在采访中王磊和朱叶青向我们简要介绍了双方的合作机制。

“我们是两个团队实际上在常卫清的销售上可以看作是一个团队,共同去推进。诺辉的团队比起阿斯利康几千人的消化团队来说还比较小,所以我们的团队会更聚焦于准入的部分,而阿斯利康的团队则更多在渠道、推广,直到临床阶段,互相补位。”朱叶青说。

“常卫清这个产品是真的好。”王磊用他一贯朴素的表达对常卫清给出了中肯的评价,“所以在阿斯利康内部,对诺辉的常卫清跟对本公司的其他产品是没有任何区别的,甚至更加鼓励。”

阿斯利康的推广能力,是受到诺辉健康认可的。而阿斯利康的推广团队,又尤其在县域市场中有巨大的优势。在2020的一次论坛上,阿斯利康消化及全产品拓展业务部总经理董莉君提到,在疫情影响下的2020年上半年,阿斯利康中国业绩为26.59亿美元,不降反增14%。这主要得益于县域市场的优秀表现抵消了大城市业绩的消减。

此时让我们回到本文第一部分中留下的问题,如何才能打消用户的顾虑,让用户群体在早筛领域的第一次意识唤起不仅仅停留在“噗噗管”,而是更进一步走到“常卫清”?这个问题的关键就在于,究竟是哪部分群体会因为价格因素而放弃常卫清,转而选择更便宜但效果欠佳的噗噗管?

头部市场会有一部分价格敏感型人群,但是更大的群体分布在下沉市场。虽然诺辉健康正在加速搭建自己的销售团队,但是距离全国性的覆盖,还有太远的距离。如果仅靠诺辉健康自己的团队,这部分人群恐怕长时间无法被触及,而刚刚“唤起”的早筛意识,不仅无法被完全“唤醒”,甚至会随着时间的流逝而逐步消退。

不是每家企业都有机会触碰到7-8亿人口的下沉市场,但是阿斯利康可以,因此阿斯利康的合作方也可以。在这次合作中,阿斯利康将要接棒诺辉健康,肩负着唤醒下沉市场早筛意识的使命,用自己强大的地推团队,让早筛的重要性传遍中国大地的每一个角落。

教育市场是件非常困难的事情,但对于早筛来说,必不可少。诺辉健康与阿斯利康之间的合作不仅是关乎常卫清的销售,更重要是的,为即将到来的巨大早筛市场做铺垫。所以这件事不仅事关这两家企业的产品销售,而且事关每一个致力于早筛的企业,每一个疾病易感人群,每一个仍认为自己健康的人。

作为一个健康人,我希望在条件允许的情况下,享有对我疾病状况的知情权。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

钛媒体 App

13965篇文章TA的动态

2022-09-14 钛媒体 App发布了 《星巴克加码中国市场,未来三年要新增开3000家门店|钛快讯》的文章

2022-08-11 钛媒体 App发布了 《白云山麾下公司虚抬药价“把戏”,被拆穿了》的文章

2022-07-06 钛媒体 App发布了 《为了帮00后卷王找到工作,简历修改师们拼了》的文章

2022-07-06 钛媒体 App发布了 《威尼斯向游客收“进城费”,国内城市如何借鉴?》的文章

2022-03-25 钛媒体 App发布了 《蔚来2021年财报发布:年营收361亿元,整车毛利率达到20.1%》的文章

创头条是创兴动力旗下的创新创业资讯和企服产品,国家高新技术企业。平台汇聚百万级企业用户,基于企业号、双创地图、政策通、融资报、活动工具、企服市场等产品,提供资讯、数据、线上对接等企业服务,并以路演、产业大赛、峰会、培训、产业对接等方式提供线下赋能服务。

Tel:18514777506

关注微信公众号

创头条企服版APP