TrendForce:东南亚疫情正面冲击,2021 Q2 手机生产总量季减近 11% 达 3.07 亿支

根据 TrendForce 集邦咨询发布的调查报告,受印度、越南等地接连爆发疫情影响,2021 年第二季智能手机生产表现及市场需求双双衰退,生产总量季减近 11%,达 3.07 亿支;但相较去年同期仍有约 10% 的增长。总计今年上半年合计生产总数为 6.52 亿支,较去年同期疫情爆发之初成长近 18%。

苹果新旧机款交替列居第四名,各家产品工艺精进三星市占面临缩水

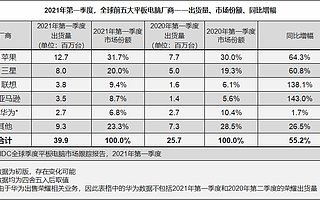

位居第一的三星(Samsung)第二季生产量为 5850 万支,季减 23.5%。该品牌主要生产据点为越南及印度,两地于第二季接连爆发严重疫情,因此对该季产出冲击显著。展望后势,三星在季度以及全年生产表现上虽依旧名列全球第一,但不容忽视其市占缩水的情形,随着众品牌在工艺上的精进,未来的市场竞争只会更加激烈,这也意味着未来三星维持市占的难度将随之升高。

OPPO(含 Realme、OnePlus)、小米(含 Redmi、POCO、Black Shark)第二季生产量同样为 4950 万支,并列全球第二,分别季减 6.6% 及 2%。不过受惠于华为(Huawei)市占缺口以及中国市场需求回温,相较去年仍有大幅成长,其中 OPPO 年增长达 80%,小米则接近 70%。另一状况相似的中国品牌 vivo(含 iQOO),第二季生产量为 3400 万支,季减 8.1%,列居全球第五名。由于三者同样以印度为第二大生产及销售据点,因此在这一波疫情冲击下,对于第二季的生产及销售表现皆产生影响。

展望后势,受到晶圆代工产能紧缺以及东南亚疫情升温等干扰,三者陆续于第二季末调降全年生产目标,避免长短料库存、抑或是成品库存等造成现金流压力。值得一提的是,针对中国市场的销售表现,三者在高阶产品的创新研发上保持积极,虽无法完全取代华为旗舰机(P、Mate 系列)的市场地位,但海内外市场仍有相当亮眼的成绩。其中小米与 OPPO 各自拥有具有高度性价指标的 Redmi、Realme 系列抢攻市占,故 TrendForce 集邦咨询认为,两者全年生产表现势均力敌。

第二季为苹果(Apple)新旧机款交替的过渡期,是全年季度生产表现上相对低迷的季度,故列居第四名,生产量约 4200 万支,季减 22.2%。苹果暂定 9 月推出四款旗舰新机,本次升级重点包含镜头以及新一代 A15 处理器(tsmc 5nm plus),其余多以既有功能进行优化,可视为 2020 年发表的 iPhone12 系列的延伸,预估该品牌在终端定价上将有望与去年持平,透过积极定价策略以期争取更大市占。然而,值得注意的是,由于目前马来西亚疫情严峻,导致 IC 交付多有延迟,可能影响下半年的生产表现。

LG 手机于第二季正式停产,全年生产总数 940 万支

2021 年初,乐金(LG)释出关闭或出售手机部门的选项,该公司最终于今年的 4 月正式对外宣布关闭其移动业务部门,同时暂停新案开发,并依照该计划于第二季底停止生产,乐金 2021 年生产总数约 940 万支,全年手机市占约 1%。由于其主要锁定北美以及拉美的中端销售市场,未来北美市占将由同为 Android 阵营的三星、联想(Lenovo)及电信业的自有品牌接收;拉美部分则由联想、小米等品牌明显受惠。

疫情不确定性仍高,恐持续影响下半年智能手机生产

展望全年生产表现,TrendForce 集邦咨询由先前预估的年增 8.5%、13.6 亿支;下修至年增 7.3%、13.45 亿支。后续智能手机市场变化有两大观察重点,首先仍是全年的疫情发展是否会进一步导致销售衰退,诸如欧美、东南亚现下疫情反扑及尚未缓解。其次,除了对市场需求产生冲击外,智能手机供应链上同样存在风险,如作为半导体供应链封测生产重镇的马来西亚,占全球封测产能约 15%,然由于当地疫情严重,导致部分零部件供应状况持续不佳,不排除持续对下半年智能手机的生产表现有负面影响。

动点科技

4241篇文章TA的动态

2022-04-08 动点科技发布了 《区块链安全公司 CertiK 完成 8800 万美元 B3 轮融资,估值达 20 亿美元》的文章

2022-04-08 动点科技发布了 《理想汽车回应裁员传闻:不实消息》的文章

2022-03-25 动点科技发布了 《苹果将 47 亿美元绿色债券用于支持绿色技术创新》的文章

2022-03-25 动点科技发布了 《技术引领未来,德国航空航天中心展示电动汽车概念》的文章

2021-12-23 动点科技发布了 《高田生物完成过亿元 B 轮融,晨壹投资领投》的文章

创头条是创兴动力旗下的创新创业资讯和企服产品,国家高新技术企业。平台汇聚百万级企业用户,基于企业号、双创地图、政策通、融资报、活动工具、企服市场等产品,提供资讯、数据、线上对接等企业服务,并以路演、产业大赛、峰会、培训、产业对接等方式提供线下赋能服务。

Tel:18514777506

关注微信公众号

创头条企服版APP