链家与房产中介的金融梦

上周,上海市住建委要求链家全面下线金融产品、撤销橱窗广告以及停止独家代理的业务。在以令人瞠目结舌的速度强势扩张后,早先埋下的定时炸弹终于爆炸了。

在被上海市消保委点名后,上海市住建委旋即介入调查。2 月 24 日,上海市住建委回应表示,链家公司相关门店存在不规范经营行为,对其已展开正式调查,处理结果将及时向社会公布。而上海链家方面也连夜更换窗贴,彻底排查并更新链家门店所有广告窗贴。

在上海消保委披露的两起案例中,上海市民黄先生声称,链家中介欺瞒了房产的抵押情况和房东的信誉情况,自己支付了七成首付后,房子却接连被三家法院查封,链家更要求自己将父母名下资产作为抵押资产作信用担保才肯继续办理交易。

在另一个案例中,庄先生在支付了定金后准备签订正式协议前才被告知,房屋有 167 万元的抵押贷款,房产证无法办理,而这笔抵押贷款竟然是由链家中介以工作人员名义借给上家、以供其购买其他房产的。

在两起案例背后,链家一直以来的金融衍生业务浮出水面,地产中介金融的监管困局也暴露出来。

祸起金融衍生品

在上文的两起案例中, 为尽快促成交易,链家门店为购房者提供了年利率高达 19.2%的贷款。 为了获得贷款,借款方会将房屋抵押,而这些抵押最终影响了房屋的交易。“很有可能是链家为了规避法律风险,通过经纪人给卖房人借款,但买房人并不知情。”一位地产中介行业从业人员告诉动点科技记者。

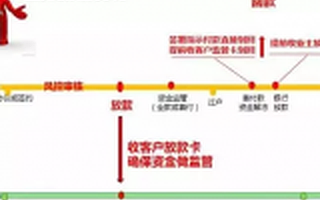

据了解, 链家的金融体系里主要有四类业务——产权服务、资金托管、银行按揭和短期融资贷款。 而短期融资贷款和资金托管业务恰好与其目前开设的链家理财(P2P 业务)、理房通两个金融产品相对应。而包括赎楼贷、全款贷、换房贷、首付贷、监管贷在内的数个信贷产品让链家看起来俨然是一个金融机构。

赎楼贷可以帮助业主还清房屋的银行贷款,使房屋可以正常交易、过户;全款贷可以让卖房业主提前拿到全款;换房贷可以零首付换房,首付贷为首付资金不足的购房者提供融资方案,监管贷主要是为过户过程中所需监管资金垫资——链家为购房的每一个环节都提供了杠杆性质的金融服务,比起降低购房者筹措资金的难度,这里面的金融风险更令人担忧。

尽管链家一直表示金融产品的风险在可控范围之内,但它毕竟不是专业的金融机构。“这类金融杠杆安全运作的原因不是风控有多好,是因为房价还在上涨。那万一房价下跌了怎么办?风险就暴露了。”上述从业人员告诉动点科技。

也有不少人质疑链家的金融业务不可避免地推高了房价。 通过首付贷,只要 10%甚至 5%的首付款就可以买下房子,过一段时间后在卖出,获取高额差价——在上海、深圳这样的地方,这并非不可能的事。 另一方面,为了避免金融业务出现风险,链家也完全有理由推高房价。

另外,这类金融衍生品的合法性也存在疑问。根据银监会的规定,推出借贷功能的金融产品必须进行备案,否则属于违法经营,但链家并没有向消保委和住建委提供相关备案内容。

理财业务暗藏高风险

除了高风险的金融杠杆,链家旗下的理财业务也受到了质疑。

链家理财平台于 2014 年 11 月 29 日正式上线,借助分布广泛的线下门店,链家的 P2P 业务发展速度相当快。其官网数据显示,截至 2016 年 2 月 24 日,平台累计投资金额达到 177 亿,已发放收益达到 1.75 亿,投资用户体量为 31 万,人均投资金额为 16.6 万元。

链接理财的投资收益大多在年化 6%到 8%不等,它们很有可能流向了上文中年利率 19.2%的贷款产品,这里面存在超过 10%的利差。但在去年底《网络借贷信息中介机构业务活动管理暂行办法 (征求意见稿)》发布后,链家理财中存在的期限错配、资金错配已经踩了监管红线。还有一些产品的资金流向并不明确,它们是进入了借款人的账户还是被挪作他用,投资者并不清楚。

此外,链家还通过北京中融信担保有限公司来为链家理财做担保。不过,它也是链家旗下的企业,唯一股东是北京链家房地产经纪有限公司—— 也就是说,链家是自己在为自己担保。

另外,链家下属的第三方支付“理房通”也被指存在冻结资金使用不透明的问题。房理通的业务类型与支付宝在淘宝网中的作用颇为类似——购房者预付的定金与购房首付款被“理房通”冻结,直到房屋过户结束后才将资金解冻并交由卖房者,从而避免出现因房屋产权问题导致买方客户无法过户,或因买方客户购房资金不够,致使卖方客户“钱房两失”等现象的出现。它在 2014 年 7 月获得央行颁发的第三方支付牌照。

但这里面的问题在于,房屋交易的周期往往相当长,每一笔买房款会在房理通待上十天甚至更长的时间。“理房通”网站数据显示,其已完成了高达 1300 多亿元的交易额,这些巨额资金没有任何监管与托管的措施,一旦被挪用,其风险不可估量。房理通官方曾表示交易资金受中国人民银行全程监管——“资金由央行监管”这种说法还是第一次听说。

也就是说,链家的金融业务、支付端口和担保业务,都是链家自己设立或是直接管理单位,这很难让人相信里面没有任何风险。

房产中介的金融业务缺乏有效监管

在上海,链家从 2015 年开始大力推出“速销房”概念,即房东将房源独家委托给链家,链家承诺在一定时间内将该房源销售出去,如果没有售出链家将赔付房东违约金。

为了带动房产销售,金融衍生品成了最好的选择。而这种房产买卖——银行按揭——资金托管——产权服务——过桥融资——金融理财的房产金融闭环模式也就应运而生。

这样做的并不止链家一个,通过理财平台建立资金池这一做法在中介行业有一定普遍性,中介把资金放给消费者做短贷,收取高额利息。但如果其中有一环出现问题,就很容易出现风险传导。

链家的这次“金融风暴”显然也折射出了监管的缺位,针对这类金融产品造成的问题,住建委能够做的事情非常有限,只能局限在房地产经纪业务领域。

在 2008 年的美国,肆意向普通消费者兜售各种金融衍生品最终变成了次贷危机。在 2010 年,美国出台了《多德弗兰克法案—华尔街改革与消费者保护法案》,法案的核心内容就是在金融系统当中保护消费者。法案规定:设立新的消费者金融保护局,赋予其超越监管机构的权力,全面保护消费者合法权益。

在中国,面临的地产中介业务已经远远超越了住房领域的情况下,监管的边界或许也应该重新考量。

2 月 28 日,上海住建委通知称,将对散布不实信息的房地产中介机构予以严肃处理。上海住建委主任顾金山在接受媒体采访时透露,链家所有在线金融产品目前均已下架,而关于链家“独家代理”模式的存废,顾金山表示住建委还在研究当中。

创头条是创兴动力旗下的创新创业资讯和企服产品,国家高新技术企业。平台汇聚百万级企业用户,基于企业号、双创地图、政策通、融资报、活动工具、企服市场等产品,提供资讯、数据、线上对接等企业服务,并以路演、产业大赛、峰会、培训、产业对接等方式提供线下赋能服务。

Tel:18514777506

关注微信公众号

创头条企服版APP