教育部与银监会联合整治校园贷?没错,也许教育手段更加有效

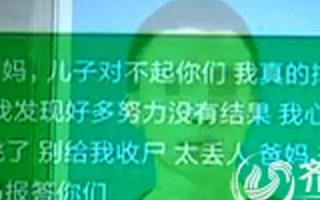

3月9日,一则“大学生负债数十万自杀”的消息引爆了整个网络,针对高息、低门槛、监管缺失的大学生校园贷款的论证与声讨也陆续发酵,并与P2P一同成为互联网金融的典型反面教材。

日前,教育部与银监会联合发布《关于加强校园不良网络借贷风险防范和教育引导工作的通知》(以下简称《通知》),正式为校园贷款提供了可参考的管理意见。但互联网金融因其灵活和隐蔽的特点,风险控制与推广策略很大程度上依然取决于互联网金融平台的自我约束,针对从大学生到互联网金融贷款的链条弱点,《通知》指出从大学生教育的思路入手,通过密切关注校园动态、树立正确的消费观与金融安全普及等方面,引导避免大学生非理性贷款。

为什么是大学生?

正规贷款与分期消费渠道的缺失始于2009年,银监会一刀切禁止了18岁以下未成年人申请信用卡,并将面向已成年大学生的信用卡申请渠道做了严格的限制,使得大学生几乎与信用卡无缘。将大学生作“未成年人默认”,至今依然是成立的,甚至在3月9日的大学生负债自杀事件中,依然有不少讨论的声音将自杀者视为没有独立行为能力的未成年人讨论。

近年来,这样的规则逐渐与大学生的消费习惯产生冲突,大学生又是实质上金融行业的优质客户,这让嗅觉灵敏的互联网金融业者发现了可乘之机。互联网金融的公司可不是福利专业户,实质上的高利率已经逼近高利贷,学生们依然愿意接受这种消费方式——在这个意义上,是不是说校园贷反而比P2P对投资者来说更可靠一些,至少不是自融跑路吧?

着重从教育入手整治的《通知》,会是正确的解法吗?

对于“不良网络借贷“,《通知》称除了要加强监管、建立实时预警与应对处置机制以外,将具体的操作重点放在了校园这个本体上。对”不良网络借贷“的监控,将通过学校的行政体系推行,辅导员与学生将在监督校园”不良网络借贷“中起到关键的作用。至于何谓”不良网络借贷“,《通知》并没有提供明确的定义,只是在前言中有这样的描述:

不良网络借贷平台采用虚假宣传的方式和降低贷款门槛、隐瞒实际资费标准等手段,诱导学生过度消费,甚至陷入“高利贷”陷阱,侵犯学生合法权益,造成不良影响。

从互联网金融角度,在近期已严格限制新的互联网金融入场的前提下,实现对现有互联网金融的完全监管也仍有困难。近期即将对互联网金融进行的摸底排查据称将与10月完成,在10月前意味着不良网络借贷平台——不是指针对学生的校园贷们,而是以P2P之名行庞氏骗局的融资平台,将面临更高的跑路风险。至于真正肯放贷的校园贷?他们才不会跑路。

但这并不意味着传统的高利贷也同样在这次的摸底排查之中。各种意义上,现在鱼龙混杂的校园贷款,其中有多少真正是来自互联网金融?比如下面的广告,你可以相信这也是互联网金融的大作吗?

而从教育入手,希望借扭转消费观与普及金融安全来解决校园贷问题,比起教育,更接近一个社会问题。互联网加速催生的“晒”生活,消费主义盛行的环境下,推行崇尚节约的校园文化环境是一种政治正确,但实行起来必然面临的极大的阻力,反而风险教育也许会成为破局的重点,普及正规的金融概念、了解合理的利率与规范会对识别金融服务有所帮助。但真正有用的恐怕还是这一句:

未经学校批准在校园内宣传推广信贷业务的不良网络借贷平台和个人,第一时间报请地方人民政府金融监管部门、各银监局、公安、网信、工信等部门依法处置。

除此之外,《通知》还指出,还将加强学生资助工作,并将与金融机构合作,建设发展校园银行为学生提供畅通、正规且利率合理的金融借贷服务。

所以,校园贷们的明天会如何呢?

创头条是创兴动力旗下的创新创业资讯和企服产品,国家高新技术企业。平台汇聚百万级企业用户,基于企业号、双创地图、政策通、融资报、活动工具、企服市场等产品,提供资讯、数据、线上对接等企业服务,并以路演、产业大赛、峰会、培训、产业对接等方式提供线下赋能服务。

Tel:18514777506

关注微信公众号

创头条企服版APP