苏州企业服务公司-高企认定研发费用辅助账归集口径差异-全托管,无后顾之忧

苏州企业在进行高新技术企业申报材料准备时,如何制定企业研究开发的组织管理制度,建立研发投入核算体系,正确归集研发费用辅助账是非常重要的一环。苏州企业在进行研发费用辅助账归集时经常提到的“三表一致”的要求,这个要求显然是不正确的。智为铭略小编给大家详细讲解三表形成差异的主要原因:

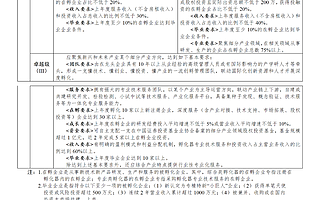

一、会计口径

会计口径的研发费用,其主要目的是为了准确核算研发活动支出,而企业研发活动是企业根据自身生产经营情况自行判断的,除该项活动应属于研发活动外,并无过多限制条件。

二、高新技术企业认定口径

高新技术企业认定口径的研发费用,其主要目的是为了判断企业研发投入强度、科技实力是否达到高新技术企业标准,因此对人员费用、其他费用等方面有一定的限制。

三、研发费用加计扣除政策口径

研发费用加计扣除政策口径的研发费用,其主要目的是为了细化哪些研发费用可以享受加计扣除政策,引导企业加大核心研发投入,因此政策口径最小。可加计范围针对企业核心研发投入,主要包括研发直接投入和相关性较高的费用,对其他费用有一定的比例限制。应关注的是,允许扣除的研发费用范围采取的是正列举方式,即政策规定中没有列举的加计扣除项目,不可以享受加计扣除优惠。

三种口径中,会计口径最松、高新口径较为严格、加计扣除口径最为严格。加计扣除口径采用正列举方式,只包括人员人工费用、直接投入费用等六项费用,未列举的项目不得享受加计扣除优惠;高新口径的费用项目与加计扣除口径基本一致,但归集范围相对研发口径而言更为宽松;会计口径最为宽松,“研发费用”科目包括了企业在研发过程中发生的所有费用化支出。

苏州智为铭略企业管理有限公司

3032篇文章TA的动态

2023-11-23 苏州智为铭略企业管理有限公司发布了 《2023年昆山市重点研发计划(产业前瞻与关键核心技术)“揭榜挂帅”项目指南》的文章

2023-11-23 苏州智为铭略企业管理有限公司发布了 《苏州市优秀人才贡献奖励申报指南》的文章

2023-11-21 苏州智为铭略企业管理有限公司发布了 《2024年省专精特新中小企业注意事项及政策支持》的文章

2023-11-17 苏州智为铭略企业管理有限公司发布了 《苏州市新兴服务业领军企业申报条件及相关材料》的文章

2023-11-14 苏州智为铭略企业管理有限公司发布了 《昆山市工业企业技术改造综合奖补资金项目咨询条件及注意事项》的文章

创头条是创兴动力旗下的创新创业资讯和企服产品,国家高新技术企业。平台汇聚百万级企业用户,基于企业号、双创地图、政策通、融资报、活动工具、企服市场等产品,提供资讯、数据、线上对接等企业服务,并以路演、产业大赛、峰会、培训、产业对接等方式提供线下赋能服务。

Tel:18514777506

关注微信公众号

创头条企服版APP