企业面对增值税、所得税以及分红税等三大税种该如何筹划解决?

不少企业由于行业的原因,长期无法获取相应发票,造成企业增值税虚高、利润虚高,导致增值税和所得税税负加重。企业作为市场经济活动的最大载体,获取最大利益是最终目的,而纳税也是企业必须承担的社会责任,由于我国“以票治税”的短板,导致税收对企业的持续发展造成了一定的影响。

所以“票”对于企业来说至关重要,增值税、所得税是任何企业获利之后都不可避免的。增值税按照3%/6%/9%13%等的税率征收,企业所得税按照实际利润的25%征收,税后提现还需缴纳20%的个人所得税(分红税)。就这一部分,已经影响了企业大部分的利润。

要降低增值税、所得税就需要企业自身进行筹划,通过合情合理的税务筹划不仅能减轻税收压力,同时也提高了企业自身的财务管理能力。利用税收优惠政策,直接或创造条件利用。

增值税,从原理上讲属于价外税,最终税款由消费者负担,与企业的成本利润无关,即企业作为增值税的纳税人没有承担税负。但实际情况却是现实中企业认为其承担了税负,即企业如何减少增值税负担也是需要筹划的。

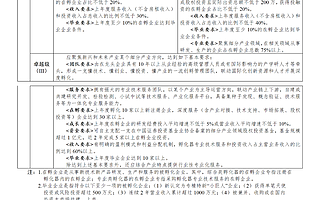

目前降低增值税压力有且只有一个税收优惠政策可利用,那就是有限公司税收奖励扶持政策。通过在部分地方园区注册有限公司,可以享受地方政府给予的奖励扶持,根据缴纳的增值税和企业所得税按照地方留存的50%-80%奖励返还给企业。由新注册的有限公司提供相应的增值税专票。

企业所得税,直接与成本利润挂钩,所以解决成本问题对企业来说是很重要的,而最快的筹划方式就是自然人代开。

企业将没有成本票部分的业务以业务的方式分包给个人来做,企业支付报酬给个人,个人可以选择在一些有优惠政策的地区找税务局代开相应的发票给企业。

一般自然人代开税局是按照劳务报酬的方式代开,也就是需要按照20%-40%的税率缴纳个人所得税,而有优惠政策的地区税局按照经营所得享受核定征收缴纳,个税核定0.5%的超低税负,完税后也不用进行汇算清缴。

个人所得税(分红税),是指税后利润提现需要股东缴纳的个人所得税。所谓的税后利润指的是公司经营所得的利润扣除企业应缴纳的企业所得税之后的剩余利润,但是,公司将利润分配给股东后,对股东而言这又形成了一笔应税收入,需要由股东另行纳税。

解决个人所得税(分红税)可以选择个人独资企业核定征收,通过在税收园区注册个人独资企业,可以享受核定征收缴纳个人经营所得税,个税核定后为0.6%,加上今年小规模增值税为1%和附加税0.06%,综合税率为1.66%。完税后的剩余利润是可以直接提现的,不用再缴纳分红个税。

有限公司和个人独资企业都是总部经济招商模式,不用实体入驻办公;自然人代开不用注册企业、公司,只需提供自然人和开票信息。更多税收优惠政策关注公众号《小羊说税》

安阳正隆企业管理服务中心

69篇文章TA的动态

2021-10-14 安阳正隆企业管理服务中心发布了 《企业年底收款,如何解决个人无法提供成本票的问题?》的文章

2021-10-13 安阳正隆企业管理服务中心发布了 《年底有哪些税收优惠政策不仅能解决成本票问题还能合理公转私?》的文章

2021-10-12 安阳正隆企业管理服务中心发布了 《我国企业组织形式有哪些?能否享受核定征收纳税?》的文章

2021-10-11 安阳正隆企业管理服务中心发布了 《我国第三产业:现代服务业的税收现状如何?》的文章

2021-10-09 安阳正隆企业管理服务中心发布了 《2021年最后一季度,税收筹划该如何开展?》的文章

创头条是创兴动力旗下的创新创业资讯和企服产品,国家高新技术企业。平台汇聚百万级企业用户,基于企业号、双创地图、政策通、融资报、活动工具、企服市场等产品,提供资讯、数据、线上对接等企业服务,并以路演、产业大赛、峰会、培训、产业对接等方式提供线下赋能服务。

Tel:18514777506

关注微信公众号

创头条企服版APP