初创企业一定要懂的“财税”应对攻略

据不完全统计,至少90%的初创企业在财税漏洞上栽过跟头。

从公司规划注册开始,购买有形无形资产、招人开工资交社保、收钱付钱开发票,财税伴随着初创企业运营的各个环节,票、账、税正是“财税”的三大典型陷阱,日积月累的小小财税漏洞往往演变成日后融资上市的大大大坑。

一、超高频超严重:发票!

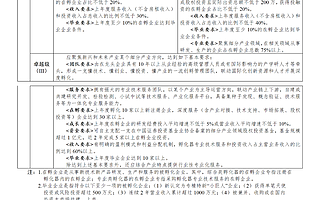

常见问题:采购发票;乱开发票内容。

风险提示:影响公司融资上市,虚开增值税发票属于比较严重的刑事犯罪。

如何攻略:合理利用政策,发票绝不买假,开票严守经营内容。

企业日常经营活动绝逃不开两个字:“发票”。

合理费用在税前可以列支(税前费用可以抵扣的费用)。如:

《企业所得税税前扣除办法》第五十二条规定:纳税人发生的与其经营活动有关的合理的差旅费、会议费、董事会费,主管税务机关要求提供证明资料的,应能够提供证明其真实性的合法凭证,否则,不得在税前扣除。

差旅费的证明材料应包括:出差人员姓名、地点、时间、任务、支付凭证等。

会议费证明材料应包括:会议时间、地点、出席人员、内容、目的、费用标准、支付凭证等。

国家政策一定要合理使用。

切忌采购发票(俗称“买发票”)。黑心卖家常常卖了发票立刻注销,真假根本难以分辨。如果说营业税发票还能心存侥幸,5月1日全面营改增,增值税环环相抵形成闭环,假发票分分钟被追溯,根本无处遁形。还有些网络技术公司,支出多收入少,老板卖个人情帮朋友开票赚点小钱,要知道,虚开增值税发票的行为是刑事犯罪!

开票内容也须符合自身经营业务范围。经营业务内容不是公司说了算,须经过税务局的审核,任意开具、客户要什么就开什么都不合规。

互联网企业收入爆发时可能出现发票不够用的情况,需要创始人们全面了解各地开票政策,正确权衡本企业经营内容。万一出现不够用的情况要及时与税务局协商解决。

二、长期被忽视的利器:账务!

常见问题:对内对外两本账;用私人账户结款或发放工资/福利追求“合理避税”;漠视财务。

风险提示:不利于公司内部管理,有时甚至影响公司融资上市。

如何攻略:搭建财务体系,内外账逐步统一;用财务手段提升企业内部管理。

初创企业做内外两本账的现象相当普遍,最常见的理由就是所谓为员工“合理避税”或隐藏收入:合同工资只签最低社保缴纳基数,余款或福利用微信、支付宝或者老板的个人银行卡支付来个“体外循环”,同时也能“省去”一大笔公司应缴纳的员工社保。还有些更自作聪明的,让员工签 “不要社保”的承诺书,这在法律上是无效的。实际上,法律规定应缴纳的社保应以实际发放工资为准,非合同列示金额,一旦被举报社保中心查账,遗漏部分会被要求全数补缴。

而一笔笔费用从各个私人账户汇出,若是疏忽了没有及时记录,日子久了老板搞不清钱去了哪里,也搞不清公司有多少现金流,一笔糊涂账。除非不想做大,一旦融资审计甚至上市审计,这些账目不清的部分都需要说明原因并补齐发票,临了再去采购又回到了第一个问题的死循环;隐藏收入会造成企业突然的异常大额税收缴纳,有被税务局判定偷漏税的风险。投资人也会要求公司内部核算清楚再投钱,争分夺秒抢占融资上市窗口期之时被核算和补税影响,得不偿失。

其次,对待财务的态度一定要端正。财务不是单纯的记录,也绝不能与业务脱节。好财务应及时反馈财务过程中发生的异常,并应用于企业的内部控制和管理。例如,初创企业经常会碰到一个团队同时做几个项目分担成本的问题,用财务结合ERP的方法分项目组建立成本中心,清晰列示项目收入与成本的配比情况,就能迎刃而解。

要把财务上升到管理的高度,财务代理公司显然能力有限,这就要求企业配备专职的财务人员。初创企业如果没有条件,建议先咨询负责任的服务机构搭建财务体系,并建立起内账制度,逐步做到与外账统一。

三、所有企业都绕不开:税收!

常见问题:缺乏对税收优惠政策的关注;不了解增值税抵扣等节税手段。

风险提示:盲目“避税”,徒增企业风险;多支付不必要的税款,造成企业损失。

如何攻略:国家税收优惠政策多,增值税新政要仔细学。

首先要明确,我国的税收制度以《税法》为基础,以政策为导向,时常会有条文上的补充和更新。随着国家对小微企业、高新技术企业的扶持力度加大,税收上的利好政策层出不穷。例如,与小微企业有关的优惠政策就有:

持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;

增值税起征点从两万调整为三万(月收入小于三万的增值税小规模纳税人免缴两税);

年度累计利润或应纳税所得额在20万~30万元之间的小微企业税率减半,按10%征收等等。

针对高新技术企业的有:

企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

建议先明确自身企业性质,经常关注新闻及国家及各地方税务局网站了解税收新政,并积极申请、善加利用,为企业合理节税而非“避税”。

此外,5月1日起将全面执行营改增新政。增值税税率有6%(服务业项下)和17%(贸易生产项下)两种。对企业来说增值税可环环相抵是最大利好,有些用于生产经营的支出,即使进项销项税率不匹配,都可以按17%抵扣;住宿费、会议费也可抵扣(仅限增值税专用票)。

创头条是创兴动力旗下的创新创业资讯和企服产品,国家高新技术企业。平台汇聚百万级企业用户,基于企业号、双创地图、政策通、融资报、活动工具、企服市场等产品,提供资讯、数据、线上对接等企业服务,并以路演、产业大赛、峰会、培训、产业对接等方式提供线下赋能服务。

Tel:18514777506

关注微信公众号

创头条企服版APP