2021:太热的咖啡 太冷的现实

如果说瑞幸对中国市场进行了咖啡的启蒙,那么今年关于咖啡的投资都承接了这一红利,连锁咖啡已经成为最热的饮料,咖啡因让投资人格外上头。

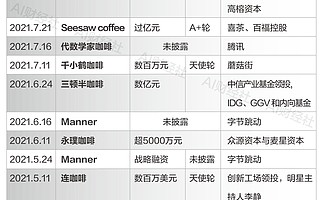

据不完全统计,2021年以来中国咖啡行业共计完成17投融资,涉及13个新锐咖啡品牌、28个投融资机构。像Manner这样的新锐品牌,在不到一年的时间里就完成了4轮融资,获得超过数亿美元的资金注入。

▲《看商业》自制图,综合36kr、天眼查等公开信息

而参与投资的这些机构中,既有像红杉资本中国基金、GGV、IDG、淡马锡这样的明星创投机构;也有像腾讯、微博产业基金、美团龙珠资本、蘑菇街等老牌互联网企业。

从投融资层面来看,后瑞幸时代,咖啡行业的“旧”风口又重新吹了起来。那么,在这个“旧”的风口重新起风的时候,现在想要进入咖啡市场还是一个好的时候吗?而在瑞幸碰壁的咖啡赛道里,新锐品牌想要突出重围,又将会面临哪些考验呢?

门店与估值

对于连锁业态来说,计算门店是最简单的估值方式。

以几个简单例子来说:今年6月,线上咖啡品牌三顿半获得数亿元人民币新融资,投后估值达到45亿人民币;7月,代数学家咖啡获得腾讯投资,投后估值达到10亿。此外M Stand投后估值达到40亿;今年咖啡行业最为瞩目的Manner,在完成4轮融资之后,估值更是达到28亿美金之多。

这些数字乍听起来或许并不是多么突兀,但如果与市场里的头部玩家相比,则会发现这些品牌估值激进的地方。

例如成立于2017年的M Stand,虽然近些年密集融资,但诸多报道却都没有透露M Stand的具体门店数量,只是说它如今正以每月10家门店的速度扩张,预计到2021年底将突破100家门店。

同样有100家门店目标的还有「代数学家咖啡」。据相关报道,「代数学家咖啡」目前拥有品牌直营门店约30家,其中大量门店位于苏州,少量位于江浙沪地区的一、二线城市。与M Stand不同的是,「代数学家咖啡」当前所有门店均已实现盈利。即便是今年最受瞩目的Manner咖啡,目前全国范围也仅有百余家门店,其今年的目标也是聚焦北上深新开200家门店,将总门店数提升至300家。

▲来自Manner官网

而与这些新锐咖啡品牌相比,瑞幸咖啡在门店的数量就要高出许多。据其最新披露的数据显示,截止今年6月底,其国内门店数量超过5200家,其中包括4000家直营门店和超过1000家合作门店。并且瑞幸此前也曾披露,至2023年,其计划开设4800~6900家直营门店。

另据瑞幸咖啡临时清算人在去年底的报告披露,在拥有如此多店面的情况下,瑞幸咖啡在2020年8月就已经实现了总体店面盈利,且60%以上的门店在都在2020年11月实现了店面盈利。但即便是在这样的情况下,截至7月25日,瑞幸咖啡在粉单市场的收盘价15.45美元,总市值仅有33.34亿美元。

咖啡作为一个消费品类,其盈利能力遵循(单价-成本)*单店客流*门店数量的逻辑,即在门店服务范围有限的情况下,门店数量越多,客流量越大,盈利能力越强。

在这个逻辑下,瑞幸咖啡无论是在门店数量,覆盖范围,盈利能力、品牌效应等各方面来说都远超如今的绝大多数新锐品牌。但实际情况是,这种超越性的优势并没有在估值上完全体现。而如果说瑞幸咖啡的估值是由广泛的投资人在粉单市场的交易而形成的,更接近市场的真实情况的话,那么如今的绝大多数新锐咖啡品牌显然已经走到了十分明显的高估值阶段。

因此,现在回过头来看今日资本在6月份退出Manner咖啡股东列表也有了从另一个角度解释的可能,即除了资方和创始人在经营理念上的差异之外,当前的估值过高、未来风险加剧也成为一个重要的影响因素。

毕竟,即使在这个时候退出今日资本仍然拿到了约7亿美元的回报,相当于完美日记之于真格基金,悦刻之于源码资本,是一个能够奠定行业地位的案子。

而除了从估值上看咖啡行业进入更高风险的阶段之外,巨头的入场也成为一个新的信号。例如字节跳动、美团龙珠资本投资了Manner,腾讯投资了代数学家咖啡、喜茶投资了Seesaw。

熟知互联网行业发展历史的人显然都知道,就像之前每个赛道的投资规律一样,当巨头决定下场的时候,就证明这个行业的商业模式已经基本清晰,并进入最终决赛的阶段。

一个比较明显的态势是,美团投资的Manner,是因为以外卖和本地生活业务为核心的美团与咖啡业态有着很高的业务协同能力;而字节跳动旗下的抖音刚刚宣布进军外卖领域,投资咖啡行业不仅能够提前熟悉下下业态,也能为之后外卖业务积累经验。此外像喜茶更是在茶饮行业浸润多年,无论是在品牌营销、产品打造、供应链管理、企业数字化等各个方面都能给新锐咖啡品牌提供经验和支持。至于腾讯,作为不差钱的巨头,仅仅是为了抢占新消费的高地就足以让他们一掷千金。

所以,在巨头下场,市场进入淘汰阶段之后,以今日资本的体量,单纯的财务投资也就有了更高的风险。这个时候全身而退,也未必不是一个最好的选择。

竞争在哪里

今日资本的退出代表着一种信号,估值过高,竞争激烈、泡沫形成。那这种情况下的咖啡行业还有新的市场空间吗?答案却是肯定的。

除了瑞幸咖啡持续增长的盈利门店占比数据之外,据今年5月份天猫发布十大食品消费趋势显示,0糖饮料、功能零食、低度潮饮、代餐奶昔、精品咖啡、半成品菜等趋势类商品销售额同比增长500%。

同时据前瞻研究院《2020-2025年中国咖啡行业市场需求与投资规划分析报告》显示,中国咖啡消费年均增速达15%,远高于世界2%的增速。预计2025年中国咖啡市场规模将达到2171亿元。显然未来咖啡行业仍然存在广泛的市场空间。

▲来自前瞻产业研究院发布的公开报告截图

那在这样的情况下,接下来的咖啡市场又要比拼什么呢?在我们看来,企业数字化、供应链打造、市场扩张和品牌建设是其中的关键词。以今年获得资金的咖啡品牌为例,超61%的企业表示要将资金用于供应链建设、企业数字化、品牌建设和市场扩张。

其中原因也很简单,以市场扩张为例,作为消费品遵循(单价-成本)*单点客流*门店数量。提高门店数量是扩大营收的最佳途径。而作为资本推动的,以上市为最终目的的商业模式,更多的门店数量和更大的市场份额也有利于讲出一个更好的故事。

其次,就像今日资本创始人徐新在一次演讲中提到的一样,星巴克之所以能够让人将其余咖啡划上等号,很大程度在于星巴克的门店遍布世界各地,所以对于咖啡品牌来说,开店也成为是提高品牌存在感的一个重要手段。

而企业数字化和供应链打造也更加容易理解。甚至于相比其他几个关键词,这两项的实践都更加容易。毕竟无论是企业数字化还是供应链建设它都有迹可循,作为一个标准化的东西,无论是业内的先行者瑞幸,还是抖音、美团、喜茶等投资方都拥有丰富的行业经验能够给新锐咖啡品牌提供指导。

所以相比起来,品牌建设其实还是一个更加困难的课题,因为相比而言这是一个非标准的,以用户的情感喜好做出判断和筛选的东西。

一个很有意思的例子是,近段时间因为河南暴雨而向受灾地区捐款的企业中,鸿星尔克、胖东来、韩束、蜜雪冰城、贵人鸟等等民族品牌纷纷出圈。这些品牌中有些此前默默无闻,有些因市场定位不同而受到消费者的偏见。

但在这次向灾区捐款之后,消费者却掀起了一场广泛的“冲动式”消费,为民族品牌带来了一波前所未有的热潮。这其中鸿星尔克直接被网友买到断货。相关数据显示,每10个人中就有一个人看过鸿星尔克的直播。

在民族品牌的狂欢的背后,这种热情是从两个方面建立起来的。一方面是在在民族自信和民族自豪感日益增长之后的表现。消费者开始选择国货,并认同勇于承担社会价值的民族品牌。这样的背景具体到咖啡行业,说明优质的国内咖啡品牌确实拥有了前所未有的天时地利人和。

另一方面是消费品作为一种标签,正在成为体现消费者生活态度的一种方式。例如购买鸿星尔克和蜜雪冰城的消费者想要通过这样的消费方式证明自己是一个“知恩图报”“支持国货”的人设。而更广泛的层面来看,购买元气森林的消费者看重的不仅仅是0糖0卡,它还代表一种健康的生活态度。因此,在未来的消费场景中,除了产品本身的质量过硬之外,这种标签和产品内涵也变得尤为重要。

因此对于现在的新锐咖啡品牌来说,在选择一个合理的品牌方向切入之外,如何实现品牌的社会价值,如何将品牌调性与年轻人的生活态度相协调是另一个挑战。

而这里面又存在两个矛盾,其一是细分的垂直品牌调性与广泛的消费群体的矛盾;其二是高速的市场扩张与持续投入的市场成本的矛盾。

这其一是在激烈的市场竞争和以极具个性的Z时代为主体的消费环境中,与年轻人的生活态度相协调就必然选择一个细分的垂直领域,而这就与更广泛的消费群体形成矛盾。其二是消费品牌是不存在赢者通吃的逻辑的,这也意味着想要在长期的市场竞争中保持品牌的先进性和持续的竞争优势就需要持续的市场投入。

这两个问题也成为新锐咖啡品牌需要持续思考的问题。

结 语

最后,无论是从民族认同和民族自信的崛起,还是消费升级和多元化需求层面来讲,国潮咖啡的崛起,都是市场发展的必然选择。

但这个过程中资本是逐利的,在行业整体向好的情况下,一味的太高估值成为了资本套利必然选择。只是在这个过程中,企业却需要注意不能被资本带着节奏走。在快速迭代和市场扩张背后,蜜雪冰城和鸿星尔克的案例都向我们说明,过硬的产品质量和“良心”的企业经营才是一个国民品牌在国内新消费时代下立足于市场的根本所在。

创头条是创兴动力旗下的创新创业资讯和企服产品,国家高新技术企业。平台汇聚百万级企业用户,基于企业号、双创地图、政策通、融资报、活动工具、企服市场等产品,提供资讯、数据、线上对接等企业服务,并以路演、产业大赛、峰会、培训、产业对接等方式提供线下赋能服务。

Tel:18514777506

关注微信公众号

创头条企服版APP