被资本狂热追捧的咖啡赛道,正走向流行?

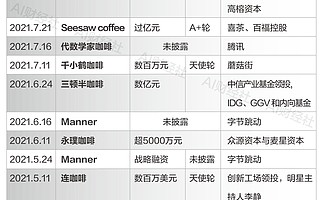

据有关数据统计,今年上半年咖啡领域相关项目融资事件共有16起。除了未披露金额的轮次外,M stand、illy、Manner、瑞幸、隅田川、三顿半等多个品牌都拿到了数亿元融资金额。值得一提的是,Manner在半年多时间里密集完成4轮融资、估值达到20亿美元。

精品咖啡备受资本宠爱的同时,同样存在问题:首先何谓“精品”,其次“精品咖啡”普遍“小而美”的经营模式真的能撑起资本的野心吗?同时,咖啡这一具备文化属性,社交属性,曾定位于“精神消费“的产品,终局又在何方?

“精品”是一个传说

据中商产业研究院数据,目前速溶咖啡在中国咖啡市场中占比超过70%,位列其后的是现磨咖啡和即饮咖啡。原本处在咖啡鄙视链底端的速溶咖啡,靠着“精品”卖点,终于上演了一场逆袭故事。 但严格追究“精品咖啡”的概念会发现,它其实对产品有更高的要求。世界精品咖啡协会SCA对「精品咖啡」的定义为:“从咖啡农到咖啡师必须均对品质有高标准追求。高标准的选豆、精湛的烘焙技术和冲煮技术。”这其实是将精品咖啡归到现磨咖啡一类。

△图片来源:摄图网

而传入国内市场后,精品的概念变得模糊起来。基本宣称是选用精品咖啡豆,在技术端浓缩和萃取步骤上强化创新:比如三顿半自创了超级萃™技术和标志性的罐体设计;永璞咖啡最具代表性的便携冷萃咖啡液——一颗液体咖啡,撕开倒入水中,一杯咖啡就完成了。

“精品咖啡”的故事是如何变得生动的?

首先,据CBNData报告显示,资深中产、新锐白领与精致妈妈是咖啡消费的中坚力量。而“精品”这一万金油的概念,带给消费者一种区别于传统速溶的“高级感”,更符合其目标受众的需求。 其次,精品咖啡强调性价比。以冻干类咖啡产品为例,三顿半精品速溶咖啡快饮装一盒18颗售价在89元,平均每颗4.9元;一盒永璞“冷萃精品即溶冻干咖啡39颗装”,在淘宝官方旗舰店售价为299元,平均每颗7.6元。对于初入咖啡圈、想要尝鲜的用户来说比较有吸引力。 作为新消费风潮之下的精品咖啡赛道,同样离不开营销。比如,永璞咖啡成立至今已经做了400多次联名活动,而IP联名造势,进而进行销售的转化,是让其公司在早期活下来的重要原因。

△图片来源:摄图网

最后,依托资本迅速扩张,布局线下渠道。布局线下,能打通品牌在各个渠道与消费者的沟通,而以Manner为代表的线下咖啡连锁品牌在资本市场表现出的吸金能力无疑也为他们拓展线下渠道增添了信心。 比如,近日三顿半宣布完成了新一轮融资,融资数额达到数亿元人民币,由中信产业基金领投,IDG、GGV和内向基金跟投,据称投资后估值达到45亿元人民币。据三顿半品牌创始人吴骏对媒体透露,本轮融资将主要用于新产品线和新渠道的布局。今年8月,三顿半将在上海安福路开出品牌首个线下概念店,未来线下门店建立后,品牌会打通线上线下的会员成长体系。

不难发信,在快速滚动向前的精品咖啡赛道上,品牌们的发展路径和未来策略十分类似——线上起家、营销投入高、依托资本迅速扩张,在品牌们逐步在线上站稳脚跟,下一步便是布局线下渠道以及优化供应链。而精品二字,却变得越来越模糊,成为一种区别于“互联网咖啡”和传统速溶咖啡的“格调”象征 。

神坛之下,流行之前

其实,走出严格学院派“精品咖啡”的定义,本质上,是在新消费浪潮之下,咖啡正在走出象牙塔,面向大众。 咖啡自1898年引进中国海南文昌迈号镇种植以来,已有100多年。在1990年代末、21世纪初的那些年,喝咖啡更多的是一种「精神消费」,对很多喝咖啡的人来说,重要的不是咖啡本身,而是咖啡作为一种符号被赋予的高雅和品位。对咖啡的追逐,其实是对身份标识的追逐。 基于这种消费者洞察,星巴克在1999年入驻中国时,星巴克一开始就打定主意在中国走高端路线,从高端商场、写字楼的商务人士、白领开始,培育第一批核心用户。 星巴克创始人霍华德·舒尔茨提出的“第三空间”(把咖啡店视为家与办公场所以外的社交去处)的概念同样被引入中国,但却被时被演绎成了另外一种面貌。2010年豆瓣曾流传着一份《星巴克完全装逼指南》,关于如何在星巴克装逼,从着装、携带的书籍、电子设备,到支付方式、打电话的语言等等,都有详尽的说明。

△图片来源:摄图网

这种情绪对于星巴克在中国的扩张来说却是最强劲的“东风”。当星巴克逐步把自己在中国顾客中的品牌形象直接与高端划上等号——变成白领、商务人士谈事的地方,或是追求生活品质的人才去消费的地方,很大程度上刺激了人们的消费。 22年后的今天,星巴克正在以每天超过一家门店的数量在中国扩张,平均每年创造近1万个就业机会,上海市星巴克的门店数量已经超过了纽约,是后者的两倍。从业绩上看,中国市场的同店销售已经保持了9年的增长(尽管在2018财年第三季度首次出现了下降)。 在互联网咖啡“烧钱换模式“的风潮褪去,精品咖啡当道的当下,有资本认为,星巴克在中国最大的竞争对手出现了——上海本土的咖啡连锁品牌Manner。仅用两年时间,其线下门店就超过170家。6月中旬,字节跳动成为Manner咖啡的新投资人,Manner咖啡半年间3次融资累计超3亿美元。《晚点LatePost》报道,Manner的净利润率超10%,这个数字,超过了星巴克。

△图片来源:摄图网

辉煌战绩+受到资本宠爱,但Manner的传说,并非无人唱衰。近日,今日资本以一种决然的方式退出Manner,解除与其深度绑定关系,引发外界争论。2018年,今日资本以数千万人民币的金额独家投资了Manner,当时Manner已经成立了三年,仅仅只开了三家门店。那是资本对Manner最初的爱。 今日资本退出的具体未被披露,但双方对Manner未来发展的分歧,似乎是确然存在的。并且,Manner在一定程度上难摆脱“小而美”咖啡生意的标签,若不改变,将会难以承担资本的野心。 Manner的精品故事,也在某种程度上,限制了自身的发展。 成立于2015年的它比瑞幸早了两年多,但早期的Manner一直很低调,并没有扩张门店做连锁品牌的意图,一心只想做上海本土咖啡品牌,和瑞幸、星巴克等门店使用的全自动咖啡机不同,Manner所用的机器为半自动咖啡机。半自动咖啡机的优点在于优秀的咖啡师调制出来的产品口感更高,缺点在于,对咖啡师要求较高,不同门店的产品口感不一。当持续高速扩张后,如何确保专业人员的稳定性和各门店口感的统一性,可能是另一个妨碍Manner大规模复制的要素。

△图片来源:摄图网

其次,Manner主打的模式是,主要在写字楼与商场租用小块场地,以快取的方式,为消费者提供高性价比咖啡。也就是说,其核心受众与星巴克类似,仍是写字楼的商务人士、白领。Manner的官网数据也显示,其136家门店中有122家位于上海。作为对咖啡接受度极高的一线城市,Manner目前的高增长不能不说,有“地域优势”的成分在。当门店扩张继续,Manner精品和高增长的故事便有了许多不确定性。 可以看到的是,无论是星巴克和当红的Manner都没有完全咖啡作为一种“精神消费”的定位,其核心用户仍是Z世代,白领和商务人士。作为世界三大饮料之一,咖啡何时破除圈层,走入大众、走向人群,才算真正流行。

咖啡赛道终局:拥抱精品,走向人群

一、走向真正的“精品” 据德勤于今年4月发布的调研数据显示,我国一线城市消费者已将咖啡视为“日常饮品”,已养成咖啡饮用习惯的消费者人均消费量达326杯/年。 由此咖啡领域必然就出现消费升级。根据市场调研机构QYR分析统计,2014-2020年,中国精品咖啡豆进口额平均增长率将达到 9.6%,消费升级的趋势已经非常明显。 同时据德勤2021年发布的《中国现磨咖啡行业白皮书》指出,消费者始终没有放弃过对品质和口感的追求。不断迎合消费者需求,在品质和口感方面建立自己的壁垒,才是精品咖啡品牌的立身之本。

△图片来源:摄图网

消费需求上,天猫线上咖啡消费者数据显示,资深中产、新锐白领与精致妈妈是咖啡消费的主力人群。Z世代咖啡消费人数增速最快,引领潮玩、文艺、有趣、新奇等趋势。正如麦肯锡所预言:能否深刻理解Z世代,并打入他们的社交圈子,成为决定品牌下一个十年生死存亡的关键要务。 Z世代的消费逻辑感性和理性并存,既看重商品品质,也在意商品的颜值和背后的奇思妙想,谁能抓住这个消费群体,谁就能引领行业未来。因此,精品咖啡的出路是对咖啡品质的不断追求而不是过度的资本化炒作,否则会陷入行业内卷化。 二、走向人群,面向大众 如今,中国一线城市的咖啡人均年消费杯数已经与欧美市场相当,但二三四城市仍有较大差距。同时也侧面说明,二三四线城市蕴藏着巨大的消费潜力大。在社交媒体如此发达的当下,低线城市与一线城市之间的消费信息壁垒几近消除,在消费水平日益提升的情况下,咖啡在下沉市场拥有巨大的发展空间。 这也就意味着,咖啡毕将走向大众。 连咖啡CEO张洪基曾在接受新消费Daily专访时表示 ,“咖啡本来就是饮料,但此前它和饮料市场不太适配。凡事都有基本面和独特面,做品牌或品类也是一样的。比如咖啡,有社交属性,有文化属性,有属于自己的调性,这都是老天赐予给咖啡非常美好的品质,这是咖啡的独特面。 但如果把这些美好的品质过分地抽离出来,过于强调独特面,它就会失去基本面。你把它架空,高高在上是行不通的。 ” 便利店咖啡生意的火爆,也证明了咖啡在大众一端的需求。可以看到的是,咖啡在走出象牙塔之后,走向了精品。而它的下一步必将是流行和大众。 三、创新助推增长 据《2017-2021年中国咖啡行业投资分析及前景预测报告》统计,我国咖啡消费正在以每年15%-20%的速度增长,远远高于全球2%的平均增速,预计到2025年,我国将成为万亿级的咖啡消费超级大国。而创新可以延展出远超预估的消费市场空间。即使我国拥有庞大的咖啡市场规模,也仍需创新式增量拓展。 作为创意咖啡的代表,也是中国第一批精品咖啡,Seesaw则在咖啡创意的部结合中国市场的口味特点,推出了咖啡+水果+植物奶的各式新品,令 Z世代客群占比从5%增到17%;三顿半其超即溶系列按照烘焙程度从1-6用数字编号,让女性消费者像讨论口红色号一样去讨论咖啡的口味。

△图片来源:摄图网

刚刚上市的鼓励发条咖啡,也在寻找一个不一样的答案,目前它在追求好喝体验的基础上结合植物蛋白等新材料,如华西生物的玻尿酸,将用来“解困”的咖啡打造成花式风味性功能性咖啡,具体的口味包括椰风防弹、蘑菇摩卡、薄荷美式等,3月份上市后,就在6月发布的“天猫新品牌创造营榜单”中,其已经攀升至咖啡分类头部榜单中的第六名。目前鼓励发条的月环比增速达到300%。 永璞咖啡铁皮也曾在MBS2021峰会上表示,供应链能够带来一定的时间壁垒,但更深层次品牌的壁垒建立在消费者与品牌的情感连接上。充分考虑消费者的需求,创意咖啡提供了一种让消费者眼前一亮的可能。

结语

据中国产业研究院发布的《2021-2025年中国咖啡行业市场全景调研与竞争格局分析报告》,目前中国咖啡消费市场规模约为1000亿左右,与美日等发达国家相比,中国咖啡消费仍处于早期阶段。 但毋庸置疑的是,咖啡赛道正迎来最好的时代,每一个新兴的咖啡品牌,都在某种程度上,定义着咖啡在中国的未来。 同样地,无论各个细分赛道的咖啡品牌如何发展,我们都可以看到一个明显的趋势:咖啡,正在走向流行,走向大众。

创头条是创兴动力旗下的创新创业资讯和企服产品,国家高新技术企业。平台汇聚百万级企业用户,基于企业号、双创地图、政策通、融资报、活动工具、企服市场等产品,提供资讯、数据、线上对接等企业服务,并以路演、产业大赛、峰会、培训、产业对接等方式提供线下赋能服务。

Tel:18514777506

关注微信公众号

创头条企服版APP