线下连锁、精品速溶,中国千亿咖啡市场下的“诸神混战”

据前瞻产业研究院发布的《2020-2025年中国咖啡行业市场需求与投资规划分析报告》显示,中国咖啡消费年均增速达15%,远高于世界2%的增速,预计2025年中国咖啡市场规模将达到2171亿元。

但当下的中国咖啡市场不仅容量大,更是一个“魔幻”的存在,是一个古老与年轻同在,经典与时尚并存的市场。

一方面,永璞咖啡、三顿半、Manner等年轻时尚的新锐互联网咖啡品牌异军突起,他们的出现也满足了新人群的新需求;另一方面,星巴克等传统咖啡巨头启蒙并教育中国咖啡市场之后,也在持续探索着中国咖啡市场的新玩法。

在新的市场环境下,竞争愈演愈烈,谁最终能主沉浮?「新消费Daily」就咖啡赛道的发展态势及新玩法进行了分析。

01千亿咖啡市场暗流涌动

上世纪80年代,速溶咖啡鼻祖麦氏咖啡和雀巢咖啡相继进入中国,1989年,雀巢推出“1+2”速溶咖啡,被认为是现代中国咖啡市场发展的开始;1999年1月,星巴克在北京中国国际贸易中心开设了第一家门店,随后线下门店的扩张也加速着中国文化的咖啡和普及。

时至今日,这个舶来品已在中国发展40余年,“速溶”、“即饮”、“现磨”、“线下零售”、“第三空间”等概念也随之而来。

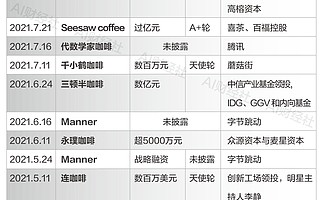

到了近两年,中国咖啡市场格局开始逐渐转变,新风口凸显。在「新消费Daily」此前统计的2020年投融资数据中来看,共有11家咖啡相关新消费品牌获得融资。此外,截至发稿前,精品连锁咖啡M Stand已于1月中旬完成超过1亿元融资。

可以明显看出,三顿半、永璞、隅田川等精品速溶咖啡品牌持续爆发;同时与星巴克不同的线下精品连锁店也在不断加码转型,两者都受到了资本的高度关注。

另外,许多“局外人”也盯上了咖啡赛道的火热。

据「新消费Daily」观察,2020年7月,成立于1696年的“药铺”同仁堂卖起了咖啡;2020年11月,快餐巨头麦当劳旗下专业咖啡品牌麦咖啡宣布未来三年将投资25亿元人民币,加速布局中国内地咖啡市场,预计2023年,全国将有超过4000家麦咖啡;在喜茶、奈雪的茶、蜜雪冰城等新茶饮品牌的菜单中,咖啡类饮品随处可见。

新、旧并存,加之新茶饮等领域“外人”纷纷入局,中国咖啡市场暗流涌动。

02精品之下速溶翻身

如果说当年那句“雀巢咖啡,味道好极了”是启蒙,那么如今崛起的新锐咖啡品牌,则是掀起了速溶领域的文艺复兴,贴上“精品”二字的速溶咖啡,从鄙视链的最底端,上演了一出逆袭好戏。

而这出好戏的始作俑者,正是新人群、新需求与新技术的出现。

一、新人群

首先,是谁在消费这些咖啡?新人群。

这里的“新”可以分为两部分:第一,90后人群以及消费力加速崛起的Z世代;另一部分,就是被像瑞幸这样的互联网咖啡品牌教育后的消费者,它们的出现,强化了国人的日常饮咖习惯。

CBNData报告显示,资深中产、新锐白领与精致妈妈在消费占比中名列前茅,是咖啡消费的中坚力量。同时,Z世代的咖啡消费人数增长势头领先,是不容忽视的群体。

永璞咖啡创始人铁皮曾表示,目前整个咖啡市场仍处于一个启蒙阶段,但在教育市场方面,头部品牌其实起到了重要作用。比如,瑞幸咖啡。“消费者对咖啡行业的认知,很大一部分要归功于瑞幸在2018年的大幅补贴,它们教育了市场,教育了用户,同时让资本也看到,咖啡是一个很好的赛道。”

二、新需求

新人群有着新需求。

据CBNData《2020线上咖啡市场消费者洞察报告》显示,中国消费者对咖啡的需求不断提升,消费量远超产量。另一方面,2020的疫情也加速了咖啡消费场景的多元化,胶囊咖啡、滤挂咖啡与咖啡液等品类占比逐渐提升,消费规模呈爆发式增长。

天猫双11咖啡品类线上“战况”也可以作证上述结果:

在2020年双11大战中,精品咖啡三顿半交易额破1亿,成为天猫冲调类目与咖啡类目TOP1;永璞咖啡双11期间总销量达2094万元,同比增长超1000%,售出435万杯咖啡,其中闪萃咖啡液卖出37万盒,成为天猫咖啡液品类TOP1;“挂耳咖啡”定义者隅田川在天猫旗舰店,各产品销售总额同样达2370万。

显然,消费者对于“精品速溶”的需求提升了,这也源自于精品速溶自身的特点。

首先,便捷之下,品质提升,高度还原咖啡口感;其次,拥有丰富的搭配可能,与传统只能用热水冲调的速溶咖啡,精品咖啡则可以看作是基底,可以在这个基础上叠加果汁、苏打水、牛奶等多重原料,用户有更丰富的搭配组合体验,也会刺激产生复购消费;最后,无添加与新鲜生产,且部分产品0糖0脂,也更符合新一代消费者对于健康的追求。

三、新技术

相比于传统速溶咖啡,精品速溶咖啡本身便在浓缩和萃取技术上有本质进步。

而为了进一步满足新人群与新需求,受到资本加注的品牌们,也必须对产品进行持续创新,完成产品与场景的迭代,比如,冻干粉、冷萃咖啡液、挂耳咖啡等即饮形态的相继出现。

提到“精品”速溶咖啡,三顿半是一个绕不开的品牌,凭借自创超级萃™技术和标志性的罐体设计,某种程度上,成为这一细分赛道下的“先锋”。

基于超级萃™技术,三顿半已经推出三个超即溶产品系列:基础快饮系列,数字精品线系列及0号咖啡师合作款,都是冻干粉这一即溶咖啡形态的代表。

而于2020年9月完成过亿元B轮融资的三顿半,创始人吴骏在接受媒体采访时也表示,本轮资金将主要用于供应链升级改造、品牌建设及新品研发投入等多个方面。

另一个极具代表性的品牌,是踩在2020年尾巴上完成A轮融资的永璞咖啡。

这个创立于2014年的咖啡品牌,最有代表性的产品是便携冷萃咖啡液——一颗液体咖啡,撕开倒入水中,一杯咖啡就完成了。

而对于永璞咖啡来说,供应链也是支撑其产品技术的重要壁垒。

创始人铁皮也曾在MS2020灵眸大赏中分享过永璞咖啡寻找供应链的故事,其于2016年其与一家青岛工厂合作研发生产出第一代冷萃咖啡液产品,直到2019年,与一家日本工厂谈下独家合作,旨在解决咖啡液常温化问题。

“对于类似咖啡这类刚刚在中国兴起的行业,供应链就十分重要,这时候把握住供应链,也许就意味着就把握了某个品类。如今来看,永璞咖啡成为咖啡液类目的第一名,供应链就是永璞咖啡的核心壁垒,且可以持续一到两年的时间。”

但天图投资管理合伙人潘攀曾表示,“精品速溶咖啡并没有绝对的壁垒,也不存在单一壁垒。”

技术的进步,意味着入局的门槛也在相对变低,这也需要入局者除了要对产品进行不断创新外,也要持续打造品牌形象,让自己深入到消费者心智之中。

也就是,对于新消费品牌来说,“爆红”与“网红”过后,重要的是保持“长红”。

03闭店率83.3%线下连锁将走向何处

除了以线上电商渠道为主的精品即溶咖啡,线下精品连锁咖啡店也同样受到资本青睐,但与以线上渠道为主的精品速溶,这条赛道则显得更加复杂,他们需要去多元发展。

之所以呈现多元发展的态势,是因为线下连锁咖啡店的日子是公认的“难过”,疫情之下,更是迎来一波关店潮,无论是传统咖啡巨头,还是近两年的闯入者,无一幸免。

数据显示,2020年,咖啡服务行业的闭店率达到83.3%。

作为韩式咖啡馆的代表,漫咖啡在北京门店大批量关闭;Costa关闭了其在中国10%的门店;比瑞幸更早的互联网咖啡品牌连咖啡于去年9月8日,在公众号宣布关闭所有线下门店,“我们的门店真的已经全部关闭了,暂时也没有再开的打算。”

而咖啡行业线下店处境艰难的根本原因,或许是由于线下门店需要支付包括员工、租金、设备、物料等在内的高昂成本,而极低的翻台率更是让线下咖啡店的盈利变得种种原因也在倒逼着线下咖啡店进行线上发展。

就像连咖啡,它并没有真正消失,而是转型:全面转型线上渠道,仅做预包装产品。“在渠道方面除微信公众号和小程序外,连咖啡还将在天猫、便利店等进行布局,服务范围将从北上广深扩大到全国。”

而为了自救,那些留下来的,以及依旧获得资本青睐,保持增长的品牌,除了转型,他们的选择还有触网或是多元发展。

鱼眼咖啡就是一个典型代表。2010年,第一家鱼眼咖啡落地三里屯,成为国内第一批做精品咖啡的咖啡馆,不过当时中国咖啡市场尚未被激活,鱼眼咖啡和大多线下精品咖啡店窘境类似,即使拥有铁粉,但仍扛不住租金等成本压力,在2015暂时关闭了所有门店,仅保留品牌和咖啡豆烘焙工厂和咖啡豆零售业务。

2017年,鱼眼咖啡卷土重来。瞄准一二线城市白领,走小而精路线,鱼眼咖啡有中庭店、街铺、外卖店三种形式。

另外,开始采用线上+线下结合的新零售业态。不仅能服务于到店的顾客满足传统咖啡消费需求,还突破了咖啡消费场景,将单一门店的覆盖范围扩大数倍。用户可以在线点单门店自提,还可以通过微信小程序订购咖啡外送,以及购买咖啡豆和罐装咖啡产品。

此外,创立于2016年的鹰集咖啡,定位高端精品咖啡师品牌,且在上海拥有多家门店。2019年下半年,鹰集开启“门店+产品”模式,推出线上精品速溶咖啡产品,上线半年时间月销量增长10倍。

至于多元化发展,星巴克和Manner的选择或许可以给到我们一些启发。

星巴克在12月的全球投资者大会上表示,在中国市场的开店计划中,新的门店形式也将占据更大比重,2021开店的整体数量中,10%为“咖快“门店,不同于过去星巴克强调的“第三空间”概念,这类门店满足的是人们越来越多的数字化点单和外卖需求,这也是星巴克未来的增长机遇所在。

不仅仅是“咖快”,新消费Daily观察到,星巴克还在探索咖啡+酒模式。

近日,成都首家星巴克臻选咖啡·酒坊正式登陆万象城。除了提供常规的咖啡服务外,此间店面还引入了酒吧模式,店内供应多款葡萄酒、精酿啤酒、餐前酒等。某种程度上,这与新茶饮的探索形式类似。

精品连锁咖啡Manner完成一轮开店潮之后,Manner也开始了多元的探索。

其近日在上海推出全国首家轻食店MANNER CAFE,主要提供融合西方饮食特色于亚洲料理的新式轻食,此家新店也集合了Manner包括咖啡、烘焙、轻食在内的所有产品线。

可以看到的是,布局电商等线上渠道正在成为品牌的不二选择,在未来,线下咖啡店或许也将不仅仅局限于线下和咖啡。

04结语

综上,无论哪种形式,咖啡都正在逃出咖啡馆,以一种更无孔不入的方式渗透并融合人们的日常生活于各种消费场景。

“参差多态乃幸福本源。”中国咖啡赛道、品牌、入局者皆多元,而这个千亿市场,正在“诸神混战。”

创头条是创兴动力旗下的创新创业资讯和企服产品,国家高新技术企业。平台汇聚百万级企业用户,基于企业号、双创地图、政策通、融资报、活动工具、企服市场等产品,提供资讯、数据、线上对接等企业服务,并以路演、产业大赛、峰会、培训、产业对接等方式提供线下赋能服务。

Tel:18514777506

关注微信公众号

创头条企服版APP